基于Lotka-Volterra模型的中国农村金融

市场竞争关系分析*

温 涛1 白继山1 王小华1,2

内容提要:当前的中国农村金融市场是在城市金融机构与农村金融机构之间交互关系和传统国有大型农村金融机构与非国有中小型农村金融机构之间交互关系的双重二元金融结构框架下运行的。本文从金融生态系统这一视角出发,建立了反映这一双重二元金融结构交互关系的Lotka-Volterra竞争扩散模型,对农村金融市场竞争关系进行了计量分析。结果表明:在现有竞争格局下,城市金融机构与农村金融机构之间的竞争对双方都起到了一定程度的抑制作用,但城市金融机构对农村金融机构的抑制效果较强。传统国有大型农村金融机构在与非国有中小型农村金融机构的竞争中处于优势地位,但其对非国有中小型农村金融机构的抑制效果较弱;而非国有中小型农村金融机构虽然目前在两类农村金融机构之间的竞争中处于劣势地位,但其存在对传统国有大型农村金融机构发展的抑制效果较强。

关键词:农村金融市场 竞争 二元金融结构 Lotka-Volterra模型

一、问题的提出

破解“三农”问题,推进城乡经济社会一体化发展,有赖于建立健康高效的农村金融服务体系。农村金融问题是转型期中国农村经济社会发展中不可逾越的关键问题。自1979年2月中国农业银行恢复以来,中国已经进行了30多年的农村金融改革。2004~2014年连续11个中央“一号文件”持续强调了农村金融问题的现实性、重要性和紧迫性。中共十八届三中全会决定和2014年中央“一号文件”更是明确提出全面深化农村改革、加快推进农业现代化,必须加快农村金融制度创新,不断丰富农村地区金融机构类型,增强农村金融市场竞争力,改善农村金融服务水平,有效防范金融风险。目前,中国新的农村金融体系已经形成多层次、各类金融机构共同发展的市场格局。根据《中国农村金融服务报告(2012)》,截止到2012年年末,全国拥有农村信用社1927家,营业网点数49034个,从业人员502829人;农村商业银行337家,营业网点数19910个,从业人员220042人;农村合作银行147家,营业网点数5463个,从业人员55822人。渣打、花旗、汇丰等外资银行也先后在农村建立了村镇银行,四大国有商业银行则开始实施返乡战略。到2012年年末,按照中国银行业监督管理委员会部署先后组建开业的村镇银行有800家,贷款公司14家,农村资金互助社也达到49家,营业网点数分别为1426个、14个、49个,从业人员为31039人。中国农村金融业已形成商业性金融、合作性金融、政策性金融相结合,各种金融机构并存的市场新格局。而中国农村金融市场的竞争态势已经初步形成,促进农村金融机构之间适度竞争,成为进一步深化农村金融改革的关键。竞争是效率之源。农村金融机构之间的适度竞争是提升农村金融服务功能和绩效的现实选择;相应地,金融机构则需要从动态战略管理的角度建立核心竞争优势,选择合适的竞争模式和竞争行为。因此,科学识别和判断农村金融市场服务供给主体的规模效益和业务拓展边界及它们之间的竞争关系,对于实现农村金融机构之间的适度、有序竞争,意义重大。

理论分析和国际经验都表明,引入外部竞争可以促进金融部门展开竞争,从而推动金融市场不断发展(Levine,2005;Semih and Philippatos,2007)。国外对金融业竞争关系识别的研究主要有结构分析框架和非结构分析框架两种。结构分析框架主要包括SCP分析范式(即“结构—行为—绩效”)、ESH假说(有效结构假说)。SCP范式认为:高度集中的市场会使少数企业通过垄断力量获取高额利润,进而降低市场竞争程度。该方法注重研究市场结构和市场绩效之间的关系。20世纪60年代以后,SCP范式的理论基础遭到质疑,许多研究表明,市场集中度和企业经营效率之间存在非线性关系(Jackson,1992)。Demsetz(1973)和Peltzman(1977)假定,市场结构与企业经营效率之间存在反向因果关系,提出了ESH假说:企业通过高水平的生产技术和管理技术等,内生性决定了市场结构,即企业高效率导致了高市场集中度和企业高收益。非结构分析框架源于结构分析框架,主要由一些经验方法构成,例如Iwata模型(Iwata,1974)、Bresnahan模型(Bresnahan,1982)和Panzar-Rosse模型(Panzar and Rosse,1987)。Iwata模型和Bresnahan模型是从寡头垄断下企业利润最大化问题衍生出来的;Panzar-Rosse模型则是源于收入视角的比较静态分析(殷孟波等,2009)。与结构分析框架相比,非结构分析框架抛开仅从市场外部来考察市场竞争程度与市场集中度的关系,结果相对更为可靠(Cetorlli,1999);而且该方法不需要界定市场的范围,适合用于不同国家之间的市场竞争程度比较(Shaffer,2004)。近年来出现了大量运用非结构分析框架(主要是Panzar-Rosse模型)测度银行业竞争程度的成果(例如,Claessens and Laeven,2004;Shaffer,2004;Matthews et al.,2007;Delis,2010;Olivero et al.,2011;Bikker et al.,2012;Doku et al.,2012;Coccorese,2009,2013)。但是,国外关于农村金融市场竞争的计量模型分析相对较少。Von Pischke et al.(1983)研究了发展中国家农村金融市场对农村经济发展的影响;Dodson(1996)和Kochar(1997)研究了农业信贷市场竞争对农业生产增长的制约;Coetzee(2004)以“规模经济”和“交易成本”分析为主,研究了农村金融市场发展的动因;Conning(2005)则重点研究了发展中国家农村金融市场中农村金融组织之间的动态竞争及其机制。这些极为丰富和深刻的理论与计量研究,为本文提供了理论借鉴和逻辑起点。

国内关于农村金融市场竞争的研究刚刚起步。刘锡良、洪正(2005)对中国多机构共存下小额信贷市场均衡的研究表明:正规金融机构、政府机构和非政府机构在同一地区同时开展小额信贷时可能会形成相互之间的盲目竞争,导致农村金融市场缺乏效率。马九杰(2006)认为,农村金融基础设施、结算网络渠道、网点布局和人力资源等方面的竞争将日趋激烈,但农村信用社和其他金融机构之间的适度竞争可以打破农村金融的垄断格局,但不同金融机构也可以通过链接和合作方式,不断完善和强化农村金融体系的整体功能。何广文(2008)提出,必须从市场竞争、市场公平和效率的角度来考虑农村金融资源配置,农村金融机构多元化、构建竞争性和可持续发展的农村金融市场体系,是中国农村金融市场发展的战略选择。黄惠春、褚保金(2011)运用Panzar-Rosse模型实证分析了降低市场准入限制后县域农村金融市场竞争度的变化。研究结果表明:降低市场准入限制明显提升了农村金融市场竞争度;在不同经济发展水平的县域,竞争度增强的情况下,金融市场集中度的变化存在显著差异:在经济发达地区,竞争度提升后集中度下降;而在欠发达地区,竞争度提升后集中度依然保持上升的趋势。洪正(2011)比较分析了政府对各类新型农村金融机构的监督效率及其对农村融资状况的影响,指出当前以商业银行为主导的农村金融增量改革,体现了政府隐性存款担保下国家对民营资本金融风险的过度防范,以及商业银行为了经营特许权价值做出短期选择的双重契合。米运生等(2013)研究了农村金融新范式——金融联结。其理论和实证分析表明:非正规金融机构在信息甄别、监督借款主体、合约执行和交易成本等方面的比较优势是对金融联结的正向激励,农村金融市场内生的低固定成本和市场势力促进了金融联结;正规金融机构在控制系统性风险方面成本较低是其参与金融联结的主要优势。

总体而言,国内外相关研究比较一致地认为,农村金融市场健康发展对于农村经济发展至关重要。然而,相关研究要么从农村金融与农村经济发展关系的宏观层面研究农村金融发展规律,要么则是基于新古典经济学的视角将农村金融机构看作投入—产出的黑箱,尽管根据对农村金融现状或趋势的分析提出了比较有意义的对策建议,但由于缺乏打破黑箱的计量模型分析,使得农村金融市场上各类主体之间的竞争关系尚未得到有效揭示。因此,本文将在科学选择与构造金融市场竞争计量模型的基础上,从中国农村金融发展新格局出发,通过理论整合、方法创新和计量分析,对中国农村金融市场竞争状况进行探索,力求为科学设计可持续发展的、面向未来的农村金融市场竞争战略提供依据。

二、农村金融市场竞争的理论模型

农村金融市场竞争的理论基础可以充分借鉴金融生态界说这一仿生概念。在国内,周小川(2004)最早将生态学概念系统地引申到金融领域,并强调用生态学方法来考察金融发展问题。他指出:应注意通过完善法律制度等改进金融生态环境的途径来支持和推动整个金融系统的改革和发展。根据生态系统的构造原理,可以把现代金融体系看作由不同类型的金融机构形成的金融生物群落及其赖以存在和发展的金融生态环境协同构成,两者之间彼此依存、相互影响、共同发展的动态平衡系统。金融系统之所以可以被视为一个生态系统,就是因为在金融系统中存在着与生态系统同样的竞争考验。金融业的演进过程充斥着优胜劣汰的生存竞争,从古老的钱币兑换逐渐演变出经营存、贷、汇的银行业,再进一步演化出证券、保险、基金等行业,这种生存竞争推动了现代金融秩序结构的形成。金融生态环境是指金融供需主体生成、运行和发展的经济、社会、法治、文化、习俗等体制和制度环境。简言之,金融生态系统可以概括为各种金融组织为了生存和发展,与其生存环境之间、内部金融组织之间在长期的密切联系和相互作用过程中,通过分工、合作所形成的具有一定结构特征、执行一定功能的动态平衡系统(徐诺金,2005)。在外部经济环境变化以及内部农村金融生态环境逐步改善的双重影响下,农村金融生态系统内的不同类型金融组织形成了各自的生态群落,它们之间的竞争关系可以通过种群竞争模型来模拟。目前,从事存款吸收、贷款发放的金融机构作为金融生态群落中的主体,其在农村金融市场上的竞争主要表现为两点:一是城市金融机构与农村金融机构之间的竞争关系;二是传统国有大型农村金融机构与非国有中小型农村金融机构之间的竞争关系。

(一)理论模型阐释

本文分析主要沿ESH假说的思路进行,即由企业效率产生的竞争力将决定其所在行业最终的市场结构,希望从金融生态系统这一视角出发,获取关于农村金融市场竞争关系的经验判断,为科学界定不同规模金融机构的市场范围和竞争模式提供依据。

在经典微观经济学中,边际成本(MC)与边际收益(MR)相等是厂商决策的依据,并以此为基础来刻画一个市场上的竞争状况和厂商之间的竞争行为。这种描述带有一个强假定——市场均衡是先决条件。如果反过来通过市场的整体状况来描述,就可以避开市场均衡这一强假定。本部分中针对农村金融市场竞争的理论模型主要来自于演化经济学的相关知识,与新古典经济学的静态均衡分析相比,前者特别注重时间与历史在经济演化中的重要地位,强调制度变迁的作用。演化经济学的分析方法遵循种群原则,即把经济系统划分为不同属性的亚系统,例如技术、制度和特定的产业等,大量使用生物学隐喻,利用多样性原则、遗传原则和选择原则来界定演化过程,根据多样化、选择和变化的持续性来分析组织与环境共同演化的现象。演化经济学以适应行为(包括惯例和创新行为)代替理性行为,以有序结构代替均衡结构,以渐变和突变代替静态不变。本文利用金融生态界说的概念,将金融市场视为一个生态系统,把从事存款吸收、贷款发放的金融机构视为系统中的生物群落。这样,就可以利用种群生物学的理论成果刻画金融市场竞争状况。种群生态学是生物学的一个分支,来源于达尔文的生物进化论,它强调自然对生物物种的选择和决定性影响。利用种群生存竞争模型识别不同竞争种群之间的竞争关系,其最大的好处在于可以简洁而有效地判定竞争关系的最终结果,进而预测未来的系统内部结构。

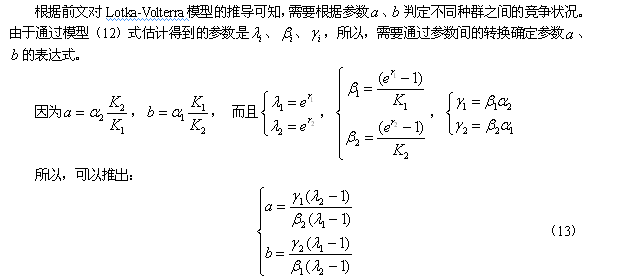

根据Britton(2012)对Lotka-Volterra模型的推导,

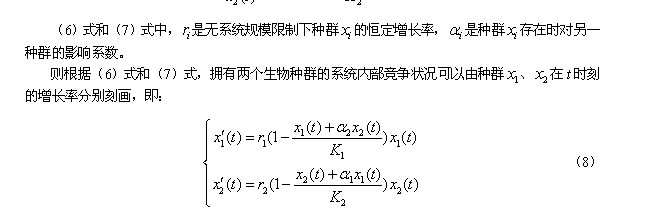

方程组(8)式即是描述种群竞争状况的Lotka-Volterra模型。

该方程组的解存在4种情况(参见Apergis, 2003):

(二)基本条件设定

20世纪70年代后期,Hannan and Freeman(1977)将种群生态学原理运用到组织研究中,创立了组织研究中的种群生态学理论。他们认为,分享相同资源的组织之间会因为争夺资源而相互竞争,而竞争直接影响到组织的生存与发展。种群生态学的建立为企业竞争和战略的研究提供了一个新视角。MacMillan et al.(1985)就美国银行业中竞争者以模仿方式做出反击的次数进行了研究。Kim et al.(2006)运用竞争扩散模型对韩国手机市场进行了动态竞争分析,发现韩国两大手机运营商之间存在一种共栖关系。Kreng and Wang(2009)运用Lotka-Volterra 竞争扩散模型,分析了液晶显示器电视和等离子显示板电视在市场竞争中的相互关系。利用Lotka-Volterra模型研究生态系统中不同种群之间的竞争状况,除了要求存在不同的竞争种群之外,还需要满足以下几个基本条件:①相互竞争的种群所面临的外部环境一致;②相互竞争的种群的生存空间范围不变;③相互竞争的种群依赖相同的食物来源;④相互竞争的种群的行为保持一贯性。

若将上述生物学上的假定投射到本文所研究的城市和农村区域之间金融机构的竞争关系这一问题中,上述假定即代表了:①城市金融机构和农村金融机构所面对的经济环境、社会环境、法制环境等金融生态环境是一致的;②城市金融机构和农村金融机构是在一个空间范围不变的全国整体市场中竞争;③城市金融机构和农村金融机构存活的基础是相同的,均通过吸收存款、发放贷款获取利润;④城市金融机构和农村金融机构保持现有经营行为稳定。

若将上述生物学上的假定投射到本文所研究的传统国有大型农村金融机构与非国有中小型农村金融机构之间的竞争关系这一问题中,上述假定即代表了:①传统国有大型农村金融机构和非国有中小型农村金融机构所面对的经济环境、社会环境、法制环境等金融生态环境是一致的;②传统国有大型农村金融机构和非国有中小型农村金融机构是在一个空间范围不变的市场中竞争;③传统国有大型农村金融机构和非国有中小型农村金融机构均在农村金融市场开展业务,以满足农村经济社会发展的资金需求;④传统国有大型农村金融机构和非国有中小型农村金融机构保持现有经营行为稳定。

基于上述假定,可以建立反映城市金融机构和农村金融机构之间交互关系、传统国有大型农村金融机构和非国有中小型农村金融机构之间交互关系的Lotka-Volterra竞争扩散模型,其模型参数能够反映在保持外部环境固定和内部行为持续情况下不同金融机构种群之间的竞争关系。

三、农村金融市场竞争关系的判别

由国内外相关文献可知,金融机构的竞争力主要取决于资金规模、机构规模、产品及服务、经营管理及风险控制能力。从实际情况来看,中国城镇化进程以及金融行业日益严酷的竞争状态都在逐渐打破传统的城乡二元结构,促进了城乡要素市场的统一,给农村金融市场上的银行业金融机构创造了一个整体上相对公平的生存与发展空间;在中国目前严格的银行业分业经营制度下,银行的收入来源主要是存贷利差,中间业务种类受监督者严格控制,其收入占总收入的比例很小,而银行经营管理及风险控制能力目前尚难以有效度量。因此,可以用资产规模来衡量不同种群类别金融机构的竞争力。

(一)模型设定

基于上述假定,本文分别建立反映中国城市金融机构与农村金融机构之间交互关系和传统国有大型农村金融机构与非国有中小型农村金融机构之间交互关系的Lotka-Volterra竞争扩散模型。城乡金融生态环境中存在着两个主要的竞争种群,即以中国农业银行、中国农业发展银行、中国邮政储蓄银行、农村信用合作社为主体,包含村镇银行、小额信贷公司、资金互助社等的农村金融机构,以及由其余三大国有商业银行、股份制商业银行、城市信用社和外资银行构成的城市金融机构。而农村金融生态环境中同样存在着两个主要的竞争种群,即以中国农业银行、中国农业发展银行、中国邮政储蓄银行为主体的传统国有大型农村金融机构,以及包含农村信用合作社、农村商业银行、农村合作银行和村镇银行、小额信贷公司、资金互助社等新型金融机构的非国有中小型农村金融机构。各类种群的数量规模分别都用该类金融机构的资产来衡量。

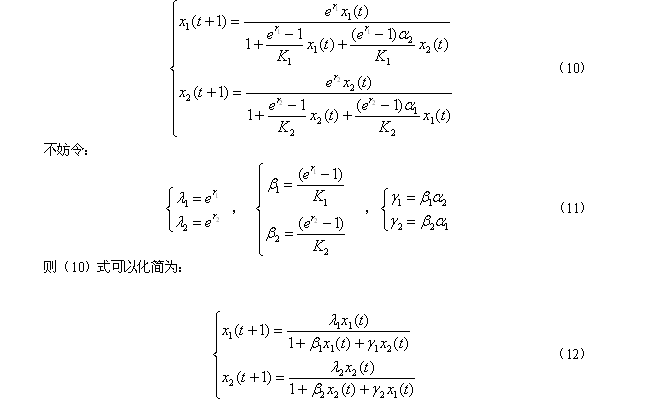

由于(8)式是一个微分形式,而本文可获取的统计数据有限,所以,需要对分析模型进行变换。Leslie(1958)证明,Lotka-Volterra模型可以转化为如下形式:

本文选取上述各类金融机构1996年第一季度到2012年第四季度的季度总资产数据作为考察指标,2010年之前的数据来源于《中国金融年鉴》(1997~2012年,历年),2012年的数据来自于中国银行业监督管理委员会网站。本文利用Eviews6.0软件对中国城市金融机构与农村金融机构之间、传统国有大型农村金融机构与非国有中小型农村金融机构之间的竞争关系进行判别。对于Lotka-Volterra模型(12)式,由于它是一个参数非线性方程组,不能使用普通最小二乘估计来最小化其残差平方和,而必须使用非线性最小二乘估计技术来估计该联立方程组的参数。

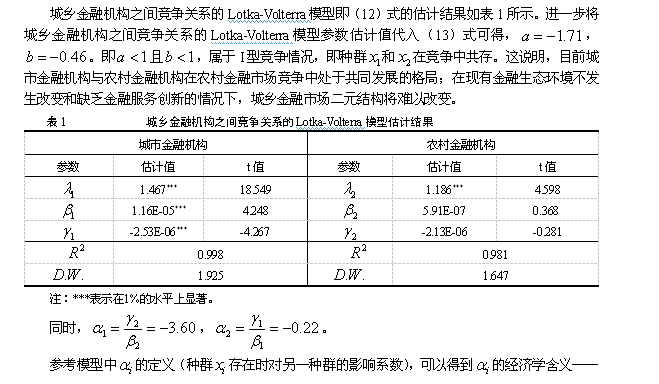

(二)城乡金融机构之间竞争关系的Lotka-Volterra模型估计

“一类金融主体的存在及发展对竞争对手生存及发展的影响效果”,并形成这样一个结论:城乡金融机构在农村金融市场竞争中处于竞争共存的格局,竞争双方对对方均起到了一定程度的抑制作用;农村金融机构对城市金融机构的抑制效果较弱;城市金融机构对农村金融机构的抑制效果则较强。

“一类金融主体的存在及发展对竞争对手生存及发展的影响效果”,并形成这样一个结论:城乡金融机构在农村金融市场竞争中处于竞争共存的格局,竞争双方对对方均起到了一定程度的抑制作用;农村金融机构对城市金融机构的抑制效果较弱;城市金融机构对农村金融机构的抑制效果则较强。

根据上述分析结果,并结合中国金融市场实际状况分析,城市金融机构对农村金融机构的竞争抑制主要有以下几点:①目前中国经济发展主要依赖于投资推动,而银行类金融机构正是现阶段投资的主要资金来源。由于中国金融业实行严格的分业经营制度,银行类金融机构的主要收入——贷款利息取决于其可贷资金规模,农村金融机构在资产规模上远小于城市金融机构。②相对于农村金融机构因体制僵化、管理混乱、不良资产比例居高不下等转型期弊病而处于经营困境,城市金融机构在服务能力、管理能力与金融创新方面都要优于农村金融机构。凭借自身明晰的产权关系、稳健而积极的管理方式、高素质的人才队伍、良好的风险控制能力、优质的客户服务等方面的领先,城市金融机构在与农村金融机构的竞争中占据优势。

从上世纪末到本世纪初的十余年时间里,在城市金融机构将绝大多数资源投向城市和工业时,农村信用合作社等农村金融机构几乎完全垄断了农村金融市场。通过对农村金融机构竞争优势的剖析,可以发现其在竞争中能够生存的主要原因:一是由于长期参与农村地区金融活动,农村金融机构在农村区域形成了覆盖全国绝大部分县乡的经营网络。由于网点上的优势,农村金融机构每年农村地区的存款增量都远高于非农村金融机构。二是农村金融机构的合约信息搜寻成本要低于城市金融机构。由于在农村地区经营时间长、网点多,农村金融机构在其所在地收集信息的完整程度要优于城市金融机构。然而,农村金融机构的网点和信息优势是非独占性的,即这种优势在城市金融机构采取相同的战略以后将逐渐消失。随着金融改革的进一步深化和资本市场准入限制的逐渐放开,城市金融机构将面临更加严峻的竞争,但激烈的竞争同时也会大幅提升其在管理、服务、人力资本等方面的水平;而农村金融机构在资本和服务创新这些核心竞争力上都没有优势。随着国家金融政策进一步向农村倾斜,城市金融机构会加速进军农村的进程。在这种情况下,农村金融机构在网点和信息上的优势将逐步消失殆尽,而服务水平和资产规模这种需要时间积累的竞争优势恰恰是传统农村金融机构在短期内难以形成的。因此,农村金融机构要在竞争中实现可持续发展,必须突破传统经营模式,通过差异化发展战略设计,有效适应农村金融市场需求及环境变化,从而有效改善其面临的金融生态结构。

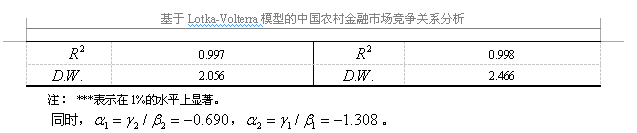

据此,可以得到这样一个结论:传统国有大型农村金融机构在与非国有中小型农村金融机构的竞争中处于优势地位,但是,它对非国有中小型农村金融机构的抑制效果较弱;而非国有中小型农村金融机构虽然在与国有大型农村金融机构的竞争中处于劣势地位,但它的存在对传统国有大型农村金融机构发展的抑制效果则较强。

根据上述分析结果,并结合中国农村金融市场实际状况分析,国有大型农村金融机构在与非国有中小型农村金融机构的竞争中占优,主要源于以下几点:农村金融机构的主要收入——贷款利息取决于其可贷资金规模,而国有大型农村金融机构在资产规模上远超非国有中小型农村金融机构。对于以存款作为信贷资金主要来源的银行类金融机构而言,国有大型农村金融机构在吸收存款上所具有的规模效应是非国有中小型农村金融机构所无法比拟的。首先,国有大型农村金融机构在经营网点上具有绝对优势,目前中国农业银行、中国邮政储蓄银行的营业网点已覆盖到全国绝大部分县级城镇。中小型农村金融机构中,除农村信用合作社外,其他新型农村金融机构甚至无法覆盖到其所在城镇;对于农村商业银行、农村合作银行而言,其经营地域仅仅能覆盖自身所在城市以及其他少数地区。虽然绝大多数中国农业银行、中国邮政储蓄银行营业网点吸收存款的能力要远小于中小型农村金融机构网点,但是,由于其网点基数庞大,每年来源于农村的存款增量均远高于中小型农村金融机构。其次,国有大型农村金融机构隐含着国家信用,仍然是大多数农村居民及农村企业存款的主要选择。国有大型农村金融机构与各级政府有着千丝万缕的联系,这种联系使得它在同中小型农村金融机构竞争某些由政府主导的大型项目时占有一定的优势。国有大型农村金融机构也将更多资源投入农村地区的龙头企业、大型项目和经济实力更强的农户上,在这些客户群体的业务领域具有明显的优势。而中小型农村金融机构更多地面向农村中小企业和普通农户开展业务。因此,正是二者业务经营范围、客户群体等存在明显差异,使得国有大型农村金融机构虽然在竞争中占优,但并未对非国有中小型农村金融机构开展业务产生明显的抑制作用。

2002年以后,伴随着农村信用合作社改革的推进和农村金融市场准入门槛的降低,中小型农村金融机构凭借自身的比较优势,进入了一个高速发展时期,市场占有率稳步提高。非国有中小型农村金融机构虽然仍处于竞争劣势,但它对国有大型农村金融机构产生了较强的抑制作用,主要体现为:一方面,机构规模较小的农村金融机构较层级结构复杂的大型金融机构而言,产权关系更明晰,企业组织架构更为简洁。另一方面,与大型金融机构相比,中小型金融机构较简单的组织结构使得其单位资本的管理费用更低,交易费用也会更低。同时,在信息传导、经营灵活性以及业务创新上,中小型农村金融机构都较大型农村金融机构更具优势,更能适应农村发展的要求。但是,随着中小型农村金融机构规模的逐步扩大,涉及业务的增多,困扰大型金融机构的组织架构和风险管控等方面的问题在其经营中也将逐渐凸显。而且,农村银行业的进入壁垒降低后,大量新兴的中小型金融机构日益涌现,这些新进者往往将自己的竞争对手锁定在同区域其他规模相当的金融机构上,这就使得中小型金融机构之间的竞争较大型金融机构之间的竞争更加惨烈。国有大型农村金融机构之间的竞争是一种垄断竞争;同时,随着自身效率的提升,利用自身在资金上以及隐含国家信用的独特优势,在同非国有中小型农村金融机构之间的竞争中仍将保持优势。因此,非国有中小型农村金融机构要在竞争中改变其劣势地位、实现可持续发展,就必须坚持差异化发展策略,充分发挥自身在地域、信息、人缘等方面的优势,通过精细分工,针对性地促进适应本地区农村金融市场需求特点的金融服务创新,并科学设计竞争战略,从而有效适应其所面临的农村金融生态环境。

四、结论与政策含义

当前中国农村金融市场是在城市金融机构与农村金融机构之间交互关系和传统国有大型农村金融机构与非国有中小型农村金融机构之间交互关系的双重二元金融结构框架下运行的。这一双重二元金融结构,既可以结合中国实际、进而从其推动农村发展的正效应来理解,也可以从其抑制农村金融发展的负效应来解说。本文建立了反映这一双重二元金融结构下金融机构之间交互关系的Lotka-Volterra竞争扩散模型,旨在通过该模型对中国农村金融市场的竞争关系进行判别,为科学设计可持续发展的、面向未来的农村金融市场竞争战略提供经验依据,研究发现:①城乡金融机构在农村金融市场竞争中处于竞争共存的格局,城市金融机构与农村金融机构之间的竞争对双方都起到了一定程度的抑制作用,但是,城市金融机构对农村金融机构的抑制效果较强;相反,农村金融机构的存在对城市金融机构的抑制效果较弱。②传统国有大型农村金融机构在农村金融市场与非国有中小型农村金融机构的竞争中处于优势地位,但由于业务范围和侧重点不同,它对非国有中小型农村金融机构的抑制效果较弱;而非国有中小型农村金融机构虽然目前在两类农村金融机构群体之间的竞争中处于劣势地位,但它的存在对传统国有大型农村金融机构发展的抑制效果较强。

根据上述研究结论,本文认为,在目前金融市场格局和竞争态势下,农村金融只有具备了可持续发展能力,才能够真正提升服务于农村发展的功能,而农村金融可持续发展的前提则是农村金融机构必须提高以创新能力和竞争能力为代表的企业能力;农村金融机构尤其是中小型农村金融机构实现可持续发展的市场竞争战略应当定位为立足于市场需求,充分发挥自身优势,增强企业能力,特别是金融产品与服务创新能力,拓展金融产品和服务手段,实现业务精细分工与差异化发展,提升防范、抵御和化解金融风险的能力,实现“支农”与“营利”的共赢。

参考文献

1. 刘锡良、洪正:《多机构共存下的小额信贷市场均衡》,《金融研究》2005年第3期。

2. 洪正:《新型农村金融机构改革可行吗?——基于监督效率视角的分析》,《经济研究》2011年第2期。

3. 黄惠春、褚保金:《我国县域农村金融市场竞争度研究——基于降低市场准入条件下江苏37个县域的经验数据》,《金融研究》2011年第8期。

4. 米运生、戴文浪、董丽:《农村金融的新范式:金融联结——比较优势与市场微观结构》,《财经研究》2013年第5期。

5. 徐诺金:《论我国的金融生态问题》,《金融研究》2005年第2期。

6. 殷孟波、石琴、梁丹:《银行业竞争测度模型评述——基于非结构分析视角》,《金融研究》2009年第7期。

7. 周小川:《完善法律制度 改进金融生态》,《金融时报》,2004年12月7日。

8. 何广文:《农村金融改革成效及深化改革路径》,《中国农村信用合作》2008年第10期。

9. Apergis, N.: Testing Purchasing Power Parity: Results from a New Foreign Exchange Market, Applied Economics Letters, 10(2): 91-95, 2003.

10. Bikker, J. A., Shaffer, S. and Spierdijk, L.: Assessing Competition with the Panzar-Rosse Model: The Role of Scale, Costs and Equilibrium, Review of Economics and Statistics, 94(4): 1025-1044, 2012.

11. Bresnahan, T.F.: The Oligopoly Solution Concept is Identified, Economics Letters, 10 (1): 87-92, 1982.

12. Britton N. F.: Essential Mathematical Biology, Springer, 2003.

13. Cetorelli, N.: Competitive Analysis in Banking: Appraisal of the Methodologies, Economic Perspectives, 23(1): 2-15, 1999.

14. Claessens, S. and Leaven, L.: What Drives Bank Competition? Some International Evidence, Journal of Money, Credit and Banking , 36(3): 563-583, 2004.

15. Coccorese, P.: Market Power in Local Banking Monopolies, Journal of Banking & Finance, 33(7): 1196-1210, 2009.

16. Coccorese, P.: Assessing the Competitive Conditions in the Italian Banking System: Some Empirical Evidence, PSL Quarterly Review, 51(6):171-191, 2013.

17. Coetzee A. W.: What It Means to Be a Loser: Non-optimal Candidates in Optimality Theory, University of Massachusetts, Amherst, 2004.

18. Conning, J.: Monitoring by Delegates or by Peers? Joint Liability Loans under Moral Hazard, Hunter College Department of Economics working paper, 2005.

19. Delis, M. D.: Competitive Conditions in the Central and Eastern European Banking Systems, Omega, 38(5): 268-274, 2010.

20. Demsetz, H.: Industry Structure, Market Rivalry and Public Policy, Journal of Law and Economics 16(1): 1-9, 1977.

21. Doku, J. N.; Abor, J.; Adjasi, C. K. and Andoh, C.: Assessing Competitive Behaviour in Emerging Banking Market: African Evidence, Research in Accounting in Emerging Economies, 12(2): 25-51, 2012.

22. Hannan, M. T. and Freeman, J.: The Population Ecology of Organizations, American Journal of Sociology, 82(5): 929-964, 1977.

23. Iwata, G.: Measurement of Conjectural Variations in Oligopoly, Econometrica, 42(4): 947-966, 1974.

24. Jackson, W.: The Price-concentration Relationship in Banking: A Comment, Review of Economics and Statistics, 74(2): 373-376, 1992.

25. Kim, J.; Lee, D. J. and Ahn, J.: A Dynamic Competition Analysis on the Korean Mobile Phone Market Using Competitive Diffusion Model, Computers & Industrial Engineering, 51(1): 174-182, 2006.

26. Kreng, V. B. and Wang, H. T.: The Interaction of the Market Competition between LCD TV and PDP TV, Computers & Industrial Engineering, 57(4): 1210-1217, 2009.

27. Leslie, P. H.: A Stochastic Model for Studying the Properties of Certain Biological Systems by Numerical Methods, Biometrica, 45 (1): 16-31, 1958.

28. Levine, R.: Finance and Growth: Theory and Evidence, in Philippe Aghion and Steven N. Durlauf(eds), Handbook of Economic Growth, volume 1, chapter 12, pp.865-934, The Netherlands: Elsevier Science, 2005.

29. MacMillan, I.; McCaffery, M. L. and Van Wijk, G.: Competitors’ Responses to Easily Imitated New Products - Exploring Commercial Banking Product Introductions, Strategic Management Journal, 6(1): 75-86, 1985.

30. Matthews, K.; Murinde, V. and Zhao, T.: Competitive Conditions among the Major British Banks, Journal of Banking & Finance, 31(7): 2025-2042, 2007.

31. Olivero, M. P.; Li, Y. and Jeon, B. N.: Competition in Banking and the Lending Channel: Evidence from Bank-level Data in Asia and Latin America, Journal of Banking and Finance, 35(3): 560-571, 2011.

32. Panzar, J. and Rosse, J.: Testing for ‘‘Monopoly’’ Equilibrium, Journal of Industrial Economics, 35(4): 443-456, 1987.

33. Peltzman, Sam: The Gains and Losses from Industrial Concentration, The Journal of Law and Economics, 20(2): 229-263, 1977.

34. Semih, Yildirim, H. and Philippatos, G.. C.: Efficiency of Banks: Recent Evidence from the Transition Economies of Europe, 1993-2000, European Journal of Finance, 13(2): 123-143, 2007.

35. Shaffer, S.: Patterns of Competition in Banking, Journal of Economics and Business, 56(4): 287-313, 2004.

36. Von Pischke, J. D. Adams and Dale W. Donald.: Rural Financial Markets in Developing Countries: Their Use and Abuse, Johns Hopkins University Press, 1983.

(作者单位:1西南大学经济管理学院;2西南大学统计学博士后流动站)